| 二、可行性評估及先期規劃階段 |

|---|

|

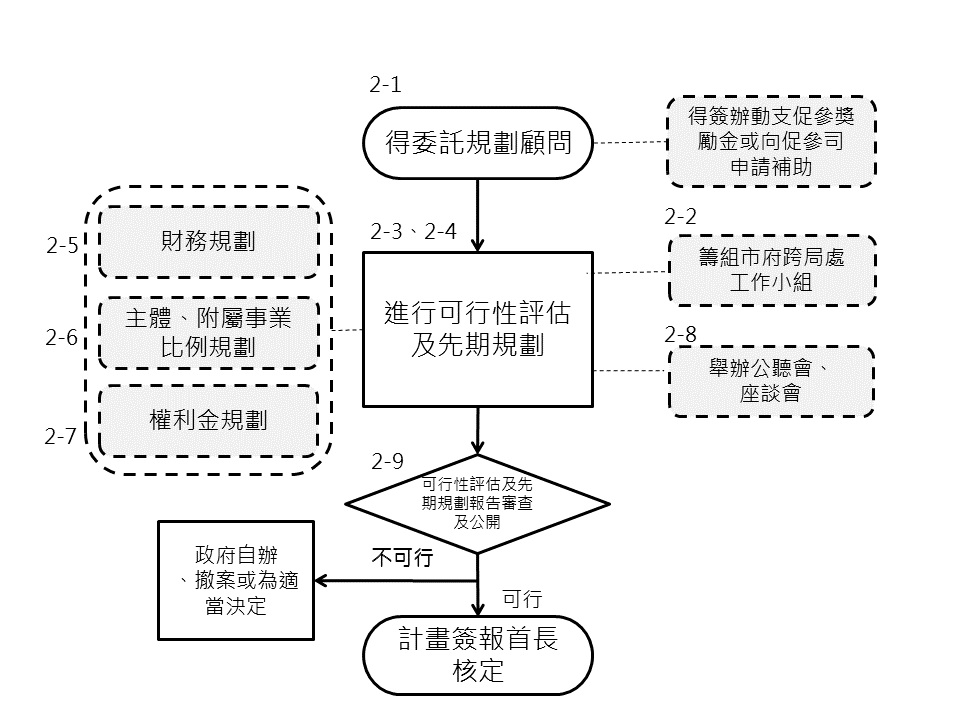

二、 可行性評估及先期規劃階段之作業程序如下:

- 機關得視個案特性,依政府採購法辦理聘請財務、工程、營運或法律等專業顧問,協助辦理相關作業,該專業顧問不得再擔任該BOT案之民間機構顧問。前開委託專業顧問所需經費得依臺北市政府辦理促進民間參與公共建設案件獎勵金支用原則申請本府促參獎勵金支應,或向財政部申請促參前置作業費用補助。

- 機關辦理促參BOT案件前,應先進行可行性評估,並就案件特性,籌組跨局處工作小組。

- 可行性評估應依公共建設促進公共利益具體項目、內容及欲達成之目標,以民間參與之角度,審慎評估民間投資之可行性,撰擬可行性評估報告,其內容包含:

- 民間參與效益。

- 市場可行性。

- 技術可行性。

- 財務可行性。

- 法律可行性。

- 土地取得可行性。

- 環境影響。

- 公聽會提出之建議或反對意見。

- 機關辦理公告徵求民間參與政府規劃之公共建設前,應依可行性評估結果辦理先期規劃。但未涉及政府預算補貼者,不在此限。先期規劃內容包含:

- 公共建設目的。

- 民間參與方式。

- 擬由民間參與期間。

- 環境影響評估與開發許可。

- 土地取得。

- 興建。

- 營運。

- 移轉。

- 履約管理。

- 財務計畫。

- 風險配置。

- 政府承諾與配合事項。

- 容許民間投資附屬事業範圍。

- 其他事項。

機關於辦理先期規劃期間應詳實填具「開發行為應否實施環境影響評估檢核表」,送本府環境保護局初步判定應否辦理環境影響評估,機關並將判定結果納入先期規劃報告書。 - 可行性評估及先期規劃應審慎務實,尤應重視財務評估之合理性,財務評估由專業技師(如會計師、估價師或財務分析師等)共同參與,必要時於相關會議列席說明。

- 規劃附屬事業之開發經營,應以提高公共建設整體計畫財務可行性、增進公共服務品質或有效利用公共建設所需用地為目的。

附屬事業所需用地使用期限不得逾民間參與該公共建設計畫期間,該期間提前終止時,附屬事業應併同停止開發經營。 - 權利金收取,宜考量契約期間現金流量特性、民間合理投資報酬率、公共建設對外收費費率合理性等,依整體財務試算設定。

權利金之計收,得區分為「開發權利金」及「營運權利金」二類,並參考促進民間參與公共建設案件權利金設定及調整參考原則辦理。

營運權利金應依核定之投資執行計畫書所載每年度「預估營運收入」之一定百分比計收各該年度之權利金,並就「實際營運收入」高於投資執行計畫書「預估營運收入」之差額,明訂超額利潤分潤機制。但有特殊情形並經機關敘明理由簽報本府核准者,不在此限。 - 辦理可行性評估期間應於當地邀集專家學者、地方居民與民間團體舉行公聽會,對於專家學者、地方居民與民間團體之建議或反對意見,如不採納,應於可行性評估報告中具體說明不採之理由。

公聽會舉行前,機關應通知前項居民、相關專家學者及機關、團體,並將辦理時間、地點事由及依據等資訊,公開於機關資訊網路。

前項通知對象為公共建設所在地居民者,機關得請當地鄉(鎮、市、區)公所轉知。

公聽會應作成紀錄,公開於機關資訊網路,期間不少於10日。

先期規劃期間應辦理座談會,徵詢專家學者或潛在民間投資人意見,並將該意見納入後續作業考量。 - 機關應邀請相關領域人士參與可行性評估及先期規劃報告審查,並得視需求邀請相關機關協助審查,且於辦理公告徵求民間參與前,適時公開於機關資訊網路,公開期間不少於10日。

![我的E政府 [另開新視窗]](/images/egov.png)